今年以来,在国内经济弱复苏以及欧美经济高通胀的背景下,A股市场走势分化。但与此同时,黄金价格持续强劲。今年5月4日,伦敦金价再次突破2000美元。这也是自2020年8月以来金价第三次突破2000美元。对于后期的金价走势,市场也是充满期待。重点投资黄金的基金产品也受到投资者的关注。我们注意到,基金2023年1季度报告显示,前海开源基金经理吴国清管理的前海开源金银珠宝混合、前海开源沪港深核心资源混合两只产品,得益于重点投资黄金板块,过去一年的业绩表现十分亮眼,不仅远远超过业绩比较基准,甚至也强于金价的走势。今天,我们就来了解一下前海开源基金的黄金投资方法论。

聚焦黄金投资 长期超额受益显著

前海开源基金的吴国清系清华大学博士,拥有15年证券从业经历、9年投资经验,研究范围覆盖上游的有色、煤炭等,周期特征明显的农林牧渔等,以及具备成长特征的医药、新能源等。吴国清博士的投资策略为通过对宏观经济和行业景气的研究,自上而下挖掘高景气、竞争格局良好的细分行业,选择稳定成长的个股,追求长期稳健回报。

在吴国清看来,要想保持每年都有不错的收益,基金经理必须不断发掘新的投资机会,对组合进行持续调整和优化。他也因为“一手周期、一手成长”的能力圈以及在管基金优秀的长期业绩,被媒体评价为“最能赚‘有色金属’钱的主动基金经理之一”。

在这种“求稳又求变”的理念指导下,他所管理的前海开源沪港深核心资源混合得到基民高度认可。在持有人结构上,这只基金在过往很长时间内个人持有占比超过60%。规模的稳定也在一定程度上避免了申赎带来的风险波动。

前海开源沪港深核心资源混合主要是通过精选投资于核心资源主题相关证券,在合理控制风险并保持基金资产良好流动性的前提下,力争实现基金资产的长期稳定增值。从该基金近3年行业配置比例来看,对黄金板块的配置比例较高。

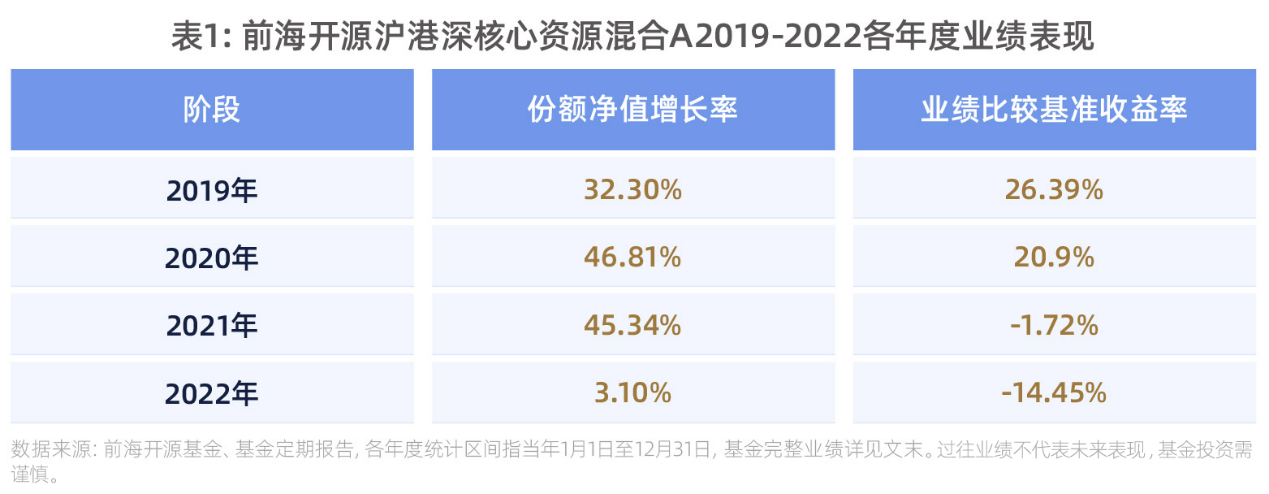

根据基金年报数据,自2019年至2022年,前海开源沪港深核心资源混合A连续四年取得正收益,是全市场中为数不多连续四年路录得正收益的主动权益基金。该基金2019年至2022年各年度涨幅分别为32.30%、46.81%、45.34%、3.1%,超额收益显著。正是受益于这种比较稳定的业绩表现,基金成立以来收益为235.02%,年化收益率达到20.34%(数据来源:银河证券,数据截至日期为2023年4月30日),在同类产品中表现居前。

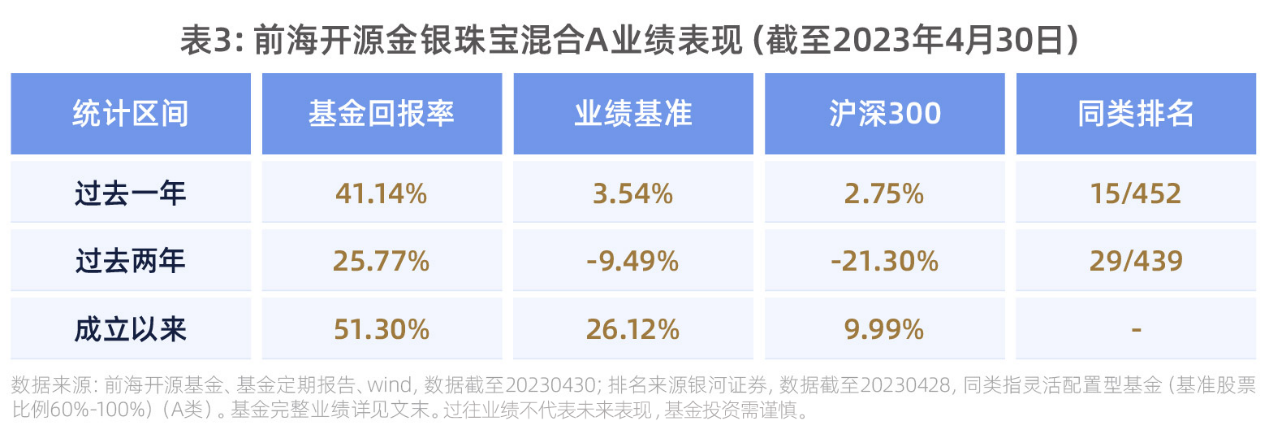

吴国清管理的前海开源金银珠宝混合成立于2015年7月,是全市场首只聚焦金银珠宝主题的基金。该基金的投资目标是通过深入研究影响黄金、珠宝及稀有金属等防御性资产价格的主要因素,把握不同市场环境下防御性资产的长期价格趋势和短期市场波动,通过精选投资于金银珠宝主题相关证券,在合理控制风险并保持基金资产良好流动性的前提下,力争实现基金资产的长期稳定增值。根据该基金定期报告,金银珠宝主题相关证券主要包括:(1)沪深两市中与黄金、珠宝及稀有金属的生产、制造和销售相关的上市公司发行的证券;(2)与黄金等贵金属价格具有较高收益相关性的、信用评级较高的债券。

银河证券数据显示,截至今年4月30日,前海开源金银珠宝混合A近一年的投资回报率超过40%,达到41.14%,远远超过3.54%的业绩比较基准以及2.75%的沪深300指数涨幅。同时,该基金的长期业绩表现同样出色,过去两年和成立以来的投资回报率分别达到25.77%和51.30%,远超业绩基准,超额收益显著。

黄金价格具备长期缓上涨的底层逻辑

黄金板块是吴国清长期看好的一类核心资源,他认为,黄金具有典型的避险作用,当一般资产回调时,黄金的市场表现则相对平稳。长期来看,黄金价格受益于全球流动性的持续宽松和阶段性的大放水,具备长期缓上涨的底层逻辑。

本轮黄金的上涨始自2022年四季度。根据COMEX(纽约商业交易所) 黄金活跃期货收盘报价,5月4日最高涨至2085.4美元/盎司,创历史新高。伴随美联储加息,COMEX黄金活跃期货也应声上涨,达历史新高。对此,吴国清认为,用美国实际利率框架来回溯新冠疫情爆发以来的全球宏观经济周期主要矛盾的变迁,可以较为清晰地推演出2023年看跌实际利率、看涨黄金的核心逻辑。

吴国清指出,美国核心CPI及市场利率高位回落,美联储2022年12月、2023年1月加息节奏放缓。实际利率的下行以及金价牛市的开启无疑与美国通胀水平的回落密切相关。而事实上,2022年7月以来,美国CPI开始高位回落,这直接驱动了美债10年期收益率自11月7日从4.22%开始高位回落,也导致美联储加息节奏出现了显著的放缓。美债十年期利率高位回落,直接驱动了2022年四季度的实际利率下行和金价上涨。

一方面,美债市场利率对政策利率的领先性,源于市场利率和政策利率的立场不同。市场利率的主要功能是价格发现;而美联储主要目标是充分就业和价格稳定,在当前的主要任务是防范通胀失控的尾部风险,因此对于政策利率的预期管理具有明显的滞后性。考虑到美联储连续、大幅加息的累积效应和时滞效应,美国经济衰退的概率正在上升,美国通胀水平的回落将有效解除美联储货币宽松的掣肘。随着美联储政策利率从加速加息到放缓加息、停止加息甚至到降息,美债市场利率有望驱动实际利率大幅下降,金价已经进入牛市右侧上行通道。

另一方面,去美元化和全球央行系统性增持黄金储备的趋势将愈加凸显,全球黄金储备的提升空间潜力较大。全球央行购金在2021-2022年异军突起,未来有望驱动黄金实体供需趋紧,推升黄金价格。

因此,吴国清认为,2023年的黄金定价本质上正在反映两个层面的显著变化:一是周期性的,即美联储从加息周期进入降息周期所带来的实际利率下降;二是结构性的,即逆全球化、全球贸易多极化所带来的全球货币体系的深刻变革,导致黄金储备的购买需求正在上升。

“站在当前前所未有之大变局的时期,我们有理由相信,黄金作为人类信用体系的终极量度,有望在周期性的反转叠加结构性变革力量的双重影响下大放异彩。”吴国清总结道。

A/H黄金板块迎来重大配置机遇

对于黄金板块的上市公司,吴国清认为,2023年A/H黄金板块有望迎来重大配置机遇,并给出了四大理由。

一是黄金板块具备看涨期权价值。即使美国通胀在回落过程中韧性较强,可能导致美联储鹰派超预期从而引发美元金价和全球股票市场回调,但考虑到人民币汇率具备较强弹性,人民币贬值会对人民币金价提供较强支撑,使得黄金股具备较强的相对收益和看涨期权价值。

二是黄金行业作为强周期行业,上市公司的微观经营和管理机制均具备较强的顺周期性,随着金价中枢逐步抬升,公司业绩的改善和向上弹性越来越凸显,公司管理机制也容易出现正向改善。尤其是对于原先管理机制较弱、成本偏高、业绩偏低的公司,盈利改善和估值消化的速度反而更快。

三是成长性和安全性的重估空间大。拉长时间来看,金价自2015年12月2日收盘价1053美元/盎司开始低位回升,震荡上行,历经七年,这驱动了黄金上市公司报表的系统性改善,这也使得国内黄金上市公司具备了较强的资本开支能力和意愿,这也奠定了样本公司未来储量、产量成长的基石。同时,在逆全球化背景下,海外地缘政治风险上升,对于黄金这种稀缺的战略性资源,“安全的成长性”或将愈加重要。市场也会给予相关资产越来越显著的安全溢价。

四是重视港股黄金股折价的修复。从分子端看,由于港币严格盯住美元,使得港币金价在美元贬值背景下,能和美元金价享有同样的涨价弹性,而不受制于人民币升值的对冲影响,使得港币标价的业绩弹性更大;从分母端看,由于2022年港股市场大幅下跌,整体估值处于低位,随着美联储加息放缓重估空间较大。当前,A/H同时上市的有色公司的港股折价有望出现一定程度的收窄。

吴国清认为,黄金股的表现受到黄金和股市的双重驱动,首先,黄金价格影响黄金股票的盈利情况;其次,股市上涨也会带动黄金股票价格的弹性。因此,黄金价格和股市任何一个驱动因素有明确上行趋势,预计都会对黄金股形成利好。

而在具体投资过程中,黄金作为强周期行业,当价格水位出现重大系统性提升,不能仅关注上市公司市盈率这种较为显性化的估值指标,而应充分重视公司业绩弹性、估值消化速度和未来的成长性,即应高度关注从市值资产比(包括市值储量比、市值产量比和市净率)到市盈率的重估,而最终市盈率水平的定位还应参考公司产量、储量成长性。

作为一位对周期研究有着深刻理解的基金经理,吴国清的黄金投资逻辑以其过往长期稳健的收益正在被市场验证。他所管理的前海开源金银珠宝混合、前海开源沪港深核心资源混合或许还将给市场带来更多的惊喜。

数据来源:数据来源:前海开源官网、wind,时间截至2022年12月31日。

吴国清目前在管基金共7只,基金定期报告显示其历史业绩表现:1、前海开源沪港深核心资源混合A成立于2016年10月17日,曲扬自2018年7月4日-2019年8月7日任职,吴国清自2016年10月17日任职,基金业绩比较基准为沪深300指数收益率×70%+中证全债指数收益率×30% ,2016年-2022年,基金及其业绩比较基准分别为-0.4%/0.05%、12.45%/14.79%、-10.89%/-15.97%、32.3%/26.39%、46.81%/20.09%、45.34%/-1.72%、3.10%/-14.45%;2、前海开源一带一路混合A成立于2015年04月29日,吴国清自2019年7月19日任职,本基金历任基金经理为:薛小波(20152429-20171106)、徐立平(20150522-20180316)、苏天杉(20180209-20190719),基金业绩比较基准为沪深300指数收益率×70%+中证全债指数收益率×30%,2015年-2022年,基金及其业绩基准分别为-4.2%/-12.68%、5.01%/-7.02%、-14.91%/14.79%、-17.52%/-15.97%、43.63%/26.39%、67.36%/20.09%、-9.49%/-1.72%、-35.87%/-14.45%;3、前海开源沪港深核心驱动混合成立于2016年12月13日,吴国清自2020年5月11日任职,叶嘉自2021年9月28日任职,本基金历任基金经理为:史程(20171213-20200511)、丁骏(20161213-20200511),基金业绩比较基准为沪深300指数收益率×60%+恒生指数收益率×20%+中证全债指数收益率×20% ,2017年-2022年,基金及其业绩基准分别为22.11%/19.79%、-13.18%/-16.7%、23.39%/24.12%、32.85%/16.15%、-7.28%/-4.60%、-6.94%/-15.29%;4、前海开源沪港深农业混合(LOF)成立于2016年07月20日,吴国清自2020年7月20日任职,刘宏自2021年3月12日任职,本基金历任基金经理为:孙亚超(20160720-20170531)、柯海东(20160720-20180606)、苏天杉(20180606-20190617)、史程(20171213-20200720)、石峰(20190617-20211011),基金业绩比较基准为中证大农业指数收益率×60%+恒生指数收益率×10%+中证全债指数收益率×30%,2016年-2022年,基金及其业绩比较基准分别为-1.4%/1.34%、14.36%/3.35%、-10.16%/-12.06%、27.32%/24.56%、23.97%/27.48%、-11.47%/-11.49%;5、前海开源金银珠宝混合A成立于2015年07月09日,吴国清自2021年6月1日任职,谢屹自2015年7月9日-2021年6月1日任职,基金业绩比较基准为沪深300指数收益率×60%+中证全债指数收益率×40% ,2015年-2022年,基金及其业绩基准分别为-0.4%/3.97%、15.86%/-5.64%、-15.5%/12.53%、-15.18%/-12.69%、28.9%/23.23%、14.92%/17.68%、-3.76%/-0.60%、4.33%/-11.98%;6、前海开源瑞和A成立于2017年03月30日,由吴国清、李炳智、王旭巍共同管理,吴国清自2018年2月9日任职,基金业绩比较基准为中债综合指数收益率*90%+沪深300指数收益率*5%+恒生指数收益率*5%,2017-2022年,基金及其业绩比较基准分别2.46%/-0.33%、2.81%/1.51%、6.51%/4.53%、6.65%/2.62%、2.02%/0.98%、-5.60%/-1.27%;7、前海开源鼎瑞A成立于2016年08月16日,由吴国清、李炳智共同管理,吴国清自2016年08月16日任职,李炳智自2018年9月26日任职,王旭巍自2019年5月9日至2023年5月8日任职,基金业绩比较基准为中债综合指数收益率*90%+沪深300指数收益率*10%, 2017-2022年,基金及其业绩比较基准分别4.27%/-1.08%、1.31%/1.51%、6.46%/4.53%、6.81%/2.62%、2.22%/1.50%、-5.92%/-1.78%。过往数据不代表未来表现,管理人管理的其他产品的业绩不代表本基金业绩的保证,基金投资需谨慎。

风险提示:材料内容仅供参考,不构成任何投资建议,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在进行投资前请仔细阅读基金的《基金合同》、最新《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人可能会根据市场情况在符合《基金合同》约定的前提下调整投资策略和资产配置比例,导致投资收益不及预期。市场有风险,投资需谨慎。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。